船舶业周期(船舶行业复苏)

在经历了10余年的低谷后,我国造船订单的暴涨为低迷的行业带来新的生机。

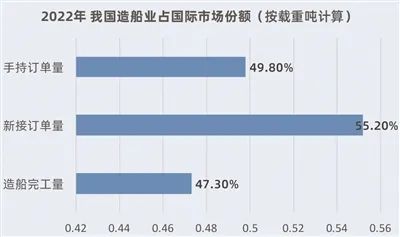

据央视网最新消息,2022年,我国造船业的国际市场份额继续保持全球第一。按载重吨计,造船完工量、新接订单量、手持订单量分别占国际市场份额的47.3%、55.2%和49.8%。在全球新船订单中,有超过49%的双燃料绿色船舶订单,均由我国建造。

据中国船舶工业协会最新披露的数据显示,截至去年11月底,我国船舶企业手持订单量达10361万载重吨,同比增长7.5%。

对此,某券商机械行业首席分析师在接受《证券日报》记者采访时预测:“造船业已迎来新一轮上涨大周期。”

弗若斯特沙利文大中华区执行总监向威力对《证券日报》记者表示:“从需求端看,受航运市场运价保持高位、环保标准提高和到龄船只带动替代需求等多重因素影响,新造船需求已进入上行周期。而在供给端方面,全球造船行业产能已完成数次深度调整,目前仍处于偏紧状态。因此,需求和供给的错位促使目前民用造船行业进入新的上行周期。”

在此前的造船业大周期中,我国有多家船企借着市场需求暴增、订单爆满的机会实现IPO.而在此番行业进入新一轮上行周期之际,正在向高端化转型的造船业,又会有哪些企业能实现IPO的梦想?

造船业进入上行周期

新一轮上市机遇来临?

自2021年开始,造船业复苏苗头隐现,随着去年各龙头船厂订单爆满,船坞满负荷运转,业界大多预测造船业新一轮上涨周期已至。

去年9月份,在中国船舶上半年业绩说明会上,公司副总经理兼董秘陶健曾表示,目前公司手持订单船型结构、订单周期都比较饱满,排期已到2026年。

“随着市场的变化,散货船与油船将对未来盈利增长起到重要贡献。”陶健表示,二十年造船大周期开启,尤其是环保化与大型化造船势在必行,导致新旧船更新的需求量有所提升。

一般而言,造船业平均每20年-30年经历一轮大周期,需求周期、船龄替代周期、环保公约是三大因素。回顾此前的造船业大周期可知,从1996至2008年,造船订单上行周期约为12年,而2008年之后,造船业开始进入下行周期,从2009年至2020年,下行周期大约历经了11年。

在造船业上一轮上涨周期中,有大批船企订单爆满、业绩大幅增加,并接连实现上市。

一家成立于2000年左右的中小船厂老板向《证券日报》记者回忆说:“2003年到2008年是我们船厂业绩最好的几年,那时候不仅大船厂订单爆满,中小船厂也接单接到手软,一个新订单接到手,原料等准备工作还没做好,新加坡的公司就直接把造船所需零部件全部拖到东南亚自行完成,利润却由国内船厂赚走,火爆程度可见一斑。”

火爆的市场,不仅推动中国造船行业步入高速发展阶段,也由此诞生了一批上市公司,多家造船厂赴A股、港股乃至新加坡上市。

统计数据显示,根据申银万国行业划分,截至目前,船舶铸造行业A股上市公司合计有11家,分别为中国船舶(1998年)、中国重工(1997年)、中船防务(1993年)、中国海防(1993年)、中船科技(1997年)、天海防务(2009年)、亚星锚链(2010年)、海兰信(2010年)、江龙船艇(2017年)、中科海讯(2019年)、国瑞科技(2017年)。其中,有多家公司是在上一轮行业大周期内实现上市的。

那么,本轮造船业大周期的到来,是否会再次造就一批新的上市公司呢?

有投行人士向《证券日报》记者表示:“上一轮造船业大周期中,多家公司于A股、港股和新加坡上市,本轮行业周期也有望催生部分企业上市。此外,科创属性较强的企业也可以谋求在科创板上市。”

“本轮造船业大周期尚处于初级阶段,还没有到利润兑现的时候,等利润兑现了,产业链相关公司还是有上市机会的。”有业内人士如是说。

造船业集中度提高

船企上市需靠硬实力

记者多方采访了解到,虽然业内对造船业的未来颇为看好,但有多家中小船企表示,尚未感觉到行业上涨周期的到来,后市仍需观望。

十多位船厂老板在接受《证券日报》记者采访时表示:“短期内没有上市计划,公司目前最重要的是平稳发展。”

对此,A股某造船上市公司内部人士对《证券日报》记者表示:“2008年金融危机后,船舶市场持续去产能,现在与上一次船市高峰周期的环境已明显不同。”

回顾上一轮行业上涨周期,彼时,只要有钱建厂就可以接单造船,这使得造船厂数量激增。从全球活跃船厂数量来看,据华经产业研究院相关数据显示,2007年,全球运营造船厂数量为678家,而到了2010年,中国船舶制造企业数达到高峰的818家。

但是,在大规模建厂造船后,大量新增船舶充斥全球各大航线,造成产能过剩。造船业从火爆转向低谷,中小船厂无单可接大多倒闭,也有上市公司没有逃脱被迫转型或易主的命运。

数据显示,2020年中国船舶制造企业数量已降至376家,比2010年的最高值骤降44%。

有业内人士向记者表示:“赶在上一轮造船业上涨周期成功上市的船厂很多,但活下来的极少,大部分陷入债务缠身的状态,这也使得后来的中小船厂老板们对上市持谨慎态度。”

据了解,曾被称作A股造船科技第一股的上海佳豪(现名“天海防务”),在经历了两次主业转型后,依旧没逃脱三次易主的命运。

此外,于2010年11月份在港交所上市的熔盛重工,是当年在港上市市值最高的内地民营企业,但如今公司负债累累。财报显示,公司在2022年1月1日至2022年6月30日实现营业收入5091.80万元,同比下降62.38%;归属母公司净亏损3.81亿元,亏损同比扩大360.21%;公司负债合计为96.54亿元,资产总计14.06亿元。

统计数据显示,2021年,中国重工、中国船舶、国瑞科技、中船防务、中科海讯等5家公司扣非后净利润皆亏损。

在业内人士看来,造船业刚刚复苏,船企新增订单也尚未兑现成利润,因此,船企需要时间改善业绩,公司上市尚需一段时间的积累。

“目前造船业仍处在底部等待回升。在行业稍有好转之时,各中小船企还在恢复元气中。”某券商机械行业首席分析师向《证券日报》记者表示,“企业大批量上市仍需等待行业趋势的进一步演绎。”

有券商分析,在上一波周期中,新签船舶订单的交付时间短则2年长则5年,预计本轮交付将于2023年开始加速兑付,船企业绩有望逐步改善。

而除了订单兑现成业绩需要时间外,造船业经过10多年的并购重组后,行业集中度变高,订单多被大船企承接,而中小船企则生存不易,这使得中小船企上市意愿不高。

“目前我们的订单没有增加,至于行业复苏会不会给我们带来机会还有待观望。” 一位南方中小船厂老板对《证券日报》记者表示,“造船业去产能后,船企多数合并做强,大批中小船企倒闭和破产,如今留下来的都是有实力的已上市船企,排名靠后的船企几乎是接不到散货船、集装箱船以及LNG船订单,中小船企大多是接船舶个别部位的小订单。”

根据中国船舶工业协会数据显示,去年1-11月份排名前十的船厂(按照新接订单量排名)分别为:江苏扬子江船业集团公司、大连船舶重工集团有限公司、青岛北海造船有限公司、江苏新时代造船有限公司、沪东中华造船(集团)有限公司、南通中远海运川崎船舶工程有限公司、江南造船(集团)有限责任公司、大连中远海运川崎船舶工程有限公司、南通象屿海洋装备有限责任公司、大连中远海运重工有限公司。这10家船厂的订单占行业近七成市场份额。

上述业内人士向《证券日报》记者表示:“由于造船业集中度较高,龙头企业实力强劲,知名度高,使得新增订单主要体现在行业龙头企业。”

值得一提的是,上述10家船厂中,大连船舶、沪东中华、江南造船、青岛北海4家公司都属于A股上市公司中国船舶子公司;而南通中远、中远海运川崎、大连中远海运3家公司则隶属于中远海运;南通象屿隶属象屿股份;扬子江船业则已经上市。而目前尚未上市的新时代造船,也曾多次力争上市。

据了解,新时代造船实际控制人为袁凯飞,为了实现上市,袁凯飞在新加坡注册成立新世纪船业控股公司作为未来的上市主体,并将新世纪造船、新时代造船和靖江新世纪钢结构制造有限公司等资产注入其中,但因2008年金融危机等因素,其上市计划搁浅。作为我国第二大民营造船公司,其未来能否实现上市仍待后期市场表现。

环保新规促船舶更新换代

船企高端化转型势在必行

一位业内人士认为,在造船业集中度提高的情况下,船企要想异军突起实现上市目标就得把握时代的脉搏,瞄准未来造船业发展方向,顺势而为。

“造船业未来的发展趋势就是高端化,船企要做大做强,高端化转型势在必行。”上述业内人士认为,中小船企的生存空间已经被挤压,而且其技术水平低下,如果不向高端化转型,就只能被市场淘汰。

今年以来,我国相继出台新政助推造船业向高端化转型。工信部等五部门曾于2022年8月18日联合发布《关于加快邮轮游艇装备及产业发展的实施意见》提出,提升设计建造能力。稳步推进国产大型邮轮工程。去年8月22日,江苏省政府召开新闻发布会,解读《关于进一步提升全省船舶与海工装备产业竞争力若干政策措施的通知》。

工信部装备工业二司副司长李毅在去年11月2日召开的中国船舶集团现代供应链建设(供应商)大会上表示,要加强科技创新,维护产业链供应链韧性和稳定;加快转型升级,推动产业链供应链高端化智能化绿色化;深化开放合作,构建高水平全球化产业链供应链生态。

造船业向高端化智能化绿色化方向发展已经成为业内共识。最新消息显示,国际海事组织(IMO)于2023年1月1日起正式推出两项新的短期减碳措施:船舶能效指标(EEXI)和碳排放强度指标(CII)。

向威力向记者表示:“为满足IMO环保新规中针对排污的要求,现有造船厂的发展方向主要集中在加装节能装置或节能技术、更换旧船、使用高能效船舶上。新规的实施将为2023年航运市场的运力供给端增加更多的不确定性。在新规压力下,预计高耗能老旧船舶将加速淘汰,或将推动船舶更新改造的需求提前释放。”

鉴于市场对绿色船舶的需求强劲,2022年我国造船业LNG订单数量暴涨。根据克拉克森的数据显示,2022年以来,全球LNG船新船订单量已经达到了163艘,超过2021年全年的86艘,再次刷新历史纪录。其中,中国船企赢得LNG船订单达到45艘,占比接近30%,合同金额约为98亿美元,是2021年订单价值的5倍左右。其中,截至去年11月下旬,中国船企的LNG船手持订单量达到66艘,占全球手持订单量312艘的21%。

上述业内人士向记者表示:“因为有较高的技术壁垒,以前LNG船主要都是由韩国船厂制造,但是自从我国大力推动造船业向高端化转型后,目前我国已经有5家船厂具备生产LNG船的资质,并且有船厂在去年斩获了大量LNG船订单。”

市场需求增长、优惠政策出台都表明了造船业高端化转型已是大势所趋,而高端化转型也为造船业带来了新的发展机遇。

向威力表示,船企可以采用“互联网+船舶”思维,重新打造船舶价值链。实现高新技术、高附加值船舶产品的高品质发展,为船企带来新的经济效益。“船企还可以采取战略合作的方式整合上下游产业链,更高效地交付订单,形成行业的良性循环;此外,相比于已经成熟的大型船企,未上市的中小船企在高端造船方向的转型应专注于特定的高附加值产品,以加快推进拥有自主产权的配套产品研发。”

打破国际技术壁垒

创新核心技术成上市关键

事实上,市场对于绿色船型的需求增长,也将为产业链部分公司带来上市的新机遇。

头豹研究院工业行业分析师吴子坤对《证券日报》记者表示:“造船业产业链的上游主要为船舶设计、原材料、发动机和其他配套设施;中游为船舶制造;下游应用主要由船运公司、拆/修船公司组成,中国船舶在世界竞争中保持前列,出口量常年高于进口量。在上游设计及零配件领域,已经上市的公司近三年业绩稳定增长,还没上市的比较成型的企业在本轮大周期中期利润兑现后,是有可能顺利上市的。”

另有券商机械行业首席分析师向记者表示:“目前,造船业产业链上游的零件公司仍有上市机会,尤其是与环保挂钩的一些船舶配套设施,例如,生产脱硫塔的公司、做限制柴油机功率系统的公司,以及做风帆等细分赛道的企业,如果公司足够优秀,都有机会在科创板上市。”

在业内人士看来,一些具有高科技壁垒的公司上市可能性更高。在产业链上游,船舶设计、原材料、发动机和其他配套设施相关企业皆有上市的可能,但需要公司实力过硬,能够打破国外技术壁垒,具备核心技术,才能具备上市的核心条件。

华泰证券某投行人士对《证券日报》记者表示,造船产业链应该会有一批技术和科创属性过硬的企业选择到科创板上市。

有业内人士表示,船舶发动机、船舶设计等方面存在需要突破的技术壁垒,如果能借着上市实现技术突破,也是相关公司努力的方向。

“目前已经有船舶设计类公司准备申请上市。”湘财证券一位投行人士对《证券日报》记者表示,“具备硬科技属性的上游设计研发细分领域的企业在科创板比较有机会。”

造船业高端化发展须直面三大挑战

曾经的造船业备受资本青睐,只要不断投资建厂扩产就能获得巨大回报。但是,大肆扩产带来的是行业产能过剩。

工信部2013年5月9日发布的《高技术船舶科研项目指南(2013年版)》,提出超级节能环保示范工程、清洁能源发动机、高技术特种船3个重大工程与专项,并针对船舶关键配套设备、基础共性技术与标准等重大领域提出了18个重点研究方向。2015年5月份,《中国制造2025》发布,把海洋工程装备和高技术船舶作为十大重点发展领域之一加快推进,明确了今后10年的发展重点和目标,为我国海洋工程装备和高技术船舶发展指明了方向。

经历了近十年的淘汰落后产能,在政策引导下,造船业脱胎换骨,从量变走向质变,并在高端船舶制造方面取得了一定成绩。如今的造船企业积极向高端化转型,在大型豪华邮轮、高端海洋工程装备、LNG船、超大型集装箱船、海洋科考船等领域都实现了新的突破。

其中,LNG船的订单节节高涨。在全球环保要求越来越严格的大背景下,LNG作为洁净的一次能源,受国际各大船东青睐。2022年LNG动力船新订单越来越多,同时可替代燃料的氨氢、甲醇也开始成为新热点。

在市场需求的推动下,中国骨干船企主动适应国际船舶技术和产品发展新趋势,调整产品结构,大力发展技术含量高、市场潜力大的绿色环保船舶、特种船舶、高技术船舶等。

不过,造船业向高端化发展仍面临诸多挑战。

其一,我国船舶制造存在设计瓶颈。在一些高端船舶类型中,我国船企大部分概念设计和基本设计仍然依靠国外公司的成熟设计。

其二,中国造船业在配套产业布局上仍有不足之处,尤其是在高技术船舶和海洋工程装备配套领域本土化配套率较低,船舶配套产业亟待升级。

其三,部分船厂还没有做好从常规船舶建造到高端船舶建造的准备,致使出现管理参差不齐、自动化设备和流水线水平不够、智能制造不够等问题。此外,高端船舶调试技术要求相对较高,而我国高素质技术工人缺乏。

虽然我国造船业在向高端化转型的进程中仍面临多方面问题,但笔者相信,通过不断的实践和改革,我国的造船业终将驶向高端化蓝海。

(文章来源:证券日报之声)